JA住宅ローン – 新規お借り入れのお客さま

住宅のご購入、増改築費用だけでなく

ローンの借り換えなどにもご利用いただけます。

適用金利

①岩手県農業信用基金協会保証および協同住宅ローン保証(適用期間:令和7年10月1日~令和8年3月31日)

全期間変動金利型(令和7年10月1日現在)

全期間変動金利型

年1.25% (店頭標準金利 2.875%ー1.625%)

お借入期間中は店頭標準金利より▲年1.625%ずっと引下げ!

適用金利の条件

○正組合員の方上記金利を適用します。

○准組合員の方JAバンクアプリとJAバンクアプリ プラスをご契約いただける方かつ下記のA~Dのうちいずれかを満たす方、または満たす予定がある方に上記金利を適用いたします。

- 給与振込(月5万円以上)、年金振込(55歳以上の年金予約者を含む)、児童手当振込のうちいずれか1つをご指定いただける方

- JAカードをご契約いただける方

- JAの各種ローン契約者、完済後5年以内の再利用者(リピーター)

- 他金融機関からの借換

<注意事項>

- 上記金利は、令和7年10月1日~令和8年3月31日までの適用金利です。

- 店頭標準金利は基準日(3月1日、9月1日)の基準金利により年2回見直しをいたします。

また、金融情勢等の変化により、見直しさせていただく場合がございます。 - お借入金利はお申込時ではなく、実際にお借入いただく日の店頭標準金利を基準としますので、

お申込時の金利とは異なる場合がございます。 - お借入後の金利は基準日(4月1日、10月1日)の基準利金により年2回見直しをいたします。

- 返済期間の途中で、固定金利への変更はできません。

固定変動選択型(令和7年10月1日現在)

- 当初3年固定

- 年1.00%

- 当初5年固定

- 年1.30%

- 当初10年固定

- 年1.60%

※すべて保証料別。

当初固定金利適用期間終了後、

お借入時点のお取引内容等に応じて

最大年1.0%金利引下げ!

金利引下げ条件

○正組合員の方年1.0%金利引下げします。

○准組合員の方JAバンクアプリとJAバンクアプリ プラスをご契約いただける方かつ下記のA~Dのうちいずれかを満たす方、または満たす予定がある方に上記金利を適用いたします。

- 給与振込(月5万円以上)、年金振込(55歳以上の年金予約者を含む)、児童手当振込のうちいずれか1つをご指定いただける方

- JAカードをご契約いただける方

- JAの各種ローン契約者、完済後5年以内の再利用者(リピーター)

- 他金融機関からの借換

<注意事項>

- 上記金利は、令和7年10月1日~令和8年3月31日までの適用金利です。

- 令和7年10月1日~令和8年3月31日までにお申込みいただき、お申込みから6か月以内にお借入れされた場合の適用金利です。

- 金利は、お申込み時または実行時のいずれか低いほうが適用されます。

- 固定金利を選択された期間中(3年・5年・10年)のお借入れ金利は変動しません。

- 当初固定金利適用期間終了時に、お申し出により、再度、その時点での固定金利を設定することもできますが、その場合の固定金利の期間は、残りのお借入期間の範囲内となります。なお、お申し出がない場合には、「変動金利」に切り替えとなります。

JA住宅ローンは申込時または実行時のいずれか低い方の金利を適用!※全期間変動金利型は対象外です。

一般的な住宅ローンの金利は融資実行時の金利が適用されます。通常、住宅ローンは申込みから融資実行まで数か月の期間を要するため、申込時の金利と融資実行時の金利が異なる場合があります。

しかし、JA住宅ローンは、お客様に少しでも有利な金利でお借入れいただけるように、お客様からの申込書類受付時または融資実行時のいずれか低い方の金利を適用します。

※固定金利型の適用金利は、お近くのJAバンク窓口へお問い合わせください。

住宅ローンの基本

お借入れまでの流れ

-

ステップ

予算を考える

土地の購入や建物の建築にかかる費用以外に、税金や手数料等の諸費用、インテリアや外構、引越しの費用などもかかります。 それらの費用についても土地の購入や建物建築にかかる費用の約10%を目安に予定しておきましょう。 そのうえで、頭金の額とローンでの借入金額の目安を考えましょう。

-

ステップ

住宅ローンの相談

住宅ローンの正式な申し込みは、工事請負契約を結んだ後でないとできませんが、工事予算と資金計画がおおよそ決まっていればローンの借入相談を受けることができます。

-

ステップ

事前審査(仮審査)申込み・仮承諾

事前審査は本審査の前に行う予備的な審査のことです。 事前審査に通れば仮承諾となりますが、この段階では融資が決定したわけではありません。

事前審査に必要な書類

- 健康保険証

- 免許証

- 実印

- 源泉徴収票または所得を証明する資料

- 物件資料

-

ステップ

住宅ローンの本申込み・決定

本申込みには所得証明書、住民票謄本、登記簿謄本などの書類が必要となります。

本審査に通れば、融資が決定したことになります。 -

ステップ

住宅ローンのご契約

窓口にお越しいただき、契約手続きを行っていただきます。

-

ステップ

ご融資

口座にお借入額をお振込みいたします。

返済方法について

ローンの返済方法には2種類あります。

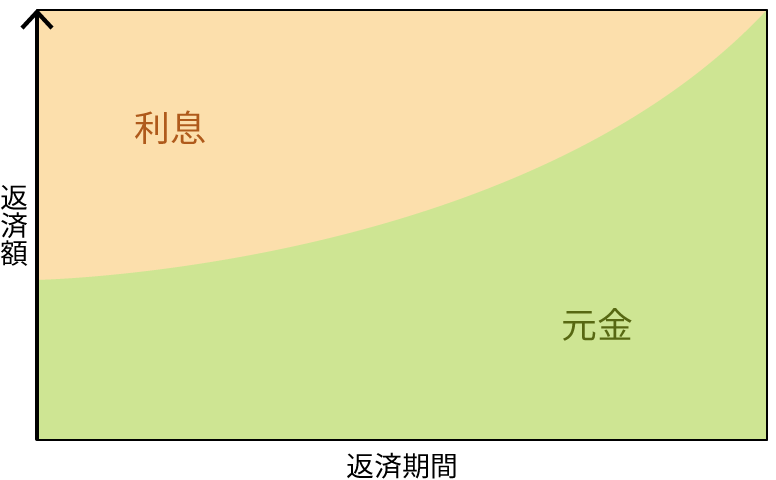

- 元利均等返済

- 元金と利息を合わせた毎月の返済額が一定になる方法です。

返済額が一定のため返済計画をたてやすいのがメリットとなります。

返済当初は元金より利息の割合が高く、総返済額が元金均等返済と比べ多くなります。

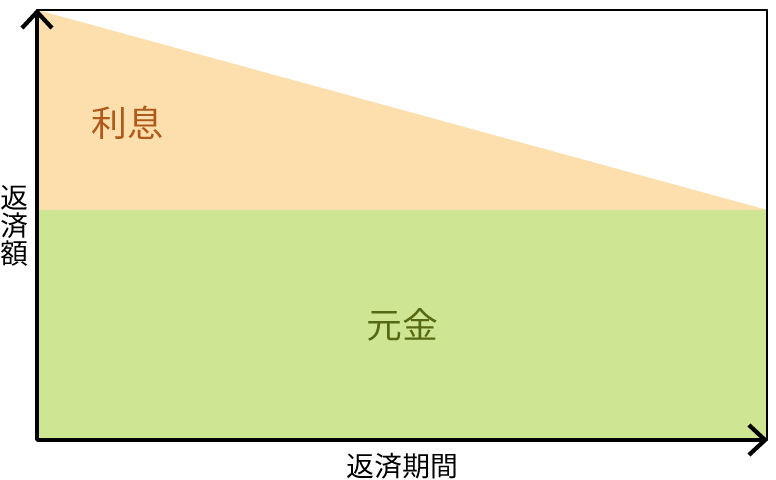

- 元金均等返済

- 返済期間中、元金分の返済額が一定で、残元金から計算した利息を元金返済分に上乗せして支払う方法です。

元金が確実に減るため、総返済額が少なくなりますが、利息を合わせた当初の返済額が大きくなるのが特徴です。

住宅取得にかかる諸費用

住宅ローンを利用して住宅を取得するためには、土地購入や建物建築のほか以下のような諸費用(A+B)が必要になります。

Aはお借入れ条件等によって異なります。また、Bも物件価格によって異なります。

- A住宅ローンの利用に必要なもの

- 保証料

(保証会社に支払う費用。ローン種類やお借入金額・期間によって異なり、支払方法は一括前払いと分割後払いがあります。) - 団体信用生命保険

- 融資(事務)手数料

- 印紙税(ローン契約時)

- 抵当権設定登録費用

(登録免許税・司法書士手数料) - 住宅の火災共済(保険)掛金

- B住宅取得に必要なもの(A以外)

- 建築確認申請費

- 不動産業者の仲介手数料

- 表示登記、保存登記費用

(登録免許税・司法書士手数料) - 印紙税(売買契約・工事請負契約時)

- 消費税

- 家具家電等の購入費

- 水道加入金、負担金

(地域によって異なります) - 住宅性能保証登録料(登録する場合)

- 敷地調査、地盤調査費用

- 各種税金(不動産所得税等)

※住宅を取得した際の各種税制については、専門の相談窓口(各省庁ホームページまたは税務署等)でご確認ください。

ご相談・お問い合わせ先